O cheque especial pode se tornar um grande vilão para quem tem conta corrente em banco. Veja como funciona o cálculo desse limite e evite dívidas!

Os bancos liberam um limite pré-aprovado para os clientes que possuem conta corrente. Esse valor disponível para os correntistas chama-se cheque especial e funciona como um empréstimo. Em alguns casos, o cliente recebe o salário da empresa onde trabalha, mas ele não é suficiente para pagar todas as dívidas, por isso, o cheque especial é uma alternativa para quitar as cobranças que ficaram faltando.

Mesmo que pareça uma facilidade, o uso do cheque especial deve ser evitado pelo correntista do banco. Quando o cliente utiliza uma parte desse valor disponível, o banco fará a cobrança da quantia com acréscimo de juros, cerca de 8% ao mês, e de acordo com os dias que o cliente ficou devendo. Portanto, o valor é descontado automaticamente do saldo disponível em conta com juros e outras tarifas.

Para não ter dívidas maiores com o banco, o ideal é ter uma ideia de quanto pagará pelo valor extra que utilizou conforme os dias que a conta ficou negativada e tendo em vista a taxa de juros do cheque especial do banco. Por isso, a Konkero explicará como calcular o tamanho da dívida com o cheque especial utilizando esses dados. Confira!

Como calcular juros do cheque especial

A cobrança de juros pelo dinheiro utilizado do cheque especial é diária, por isso muitos clientes perdem o controle da dívida quando utilizam esse limite com muita frequência. Portanto, para saber o tamanho total da dívida, é necessário descobrir a taxa de juros praticada pelo banco no cheque especial, a quantidade de dias que a conta está negativada e o valor que foi utilizado do limite.

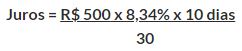

Para encontrar o valor total da dívida, existe um cálculo matemático que funciona da seguinte forma:

![]()

Logo, o valor da dívida será igual a quantia pega do cheque especial, multiplicada pela taxa de juros do banco e multiplicada novamente pelo tempo em que a conta ficou negativada. Depois será necessário dividir esse cálculo por 30, sendo a quantidade de dias do mês.

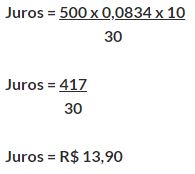

Vejamos um exemplo abaixo com a taxa de juros mensal do cheque especial do Bradesco em 1º de abril de 2020 que é de 8,34%. Vamos supor também que o cliente utilizou R$ 500 do cheque especial e a conta ficou negativa por 10 dias.

Antes de fazer o cálculo, é necessário transformar algumas informações para que o resultado da conta dê certo. Portanto, a taxa de 8,34% será dividida por cem, logo o valor utilizado no cálculo será 0,0834. Veja abaixo:

Sendo assim, o cliente do banco Bradesco terá que pagar R$ 513,90 se porventura utilizar R$ 500 do cheque especial e ficar com a conta corrente negativada por 10 dias. Entretanto, esse valor pode ser maior por conta de outros encargos e tarifas que o banco poderá cobrar, incluindo o IOF (Imposto sobre Operações Financeiras). Por isso, fique atento ao utilizar o valor disponível do cheque especial e se ficar devendo por muitos dias.

Negocie o cheque especial no banco

A dívida do cheque especial aumenta conforme o número de dias que o cliente ficou com a conta negativa até receber o salário ou outros pagamentos. Dependendo desse espaço de tempo e o uso frequente do valor disponível do cheque especial, o correntista pode fazer uma dívida cara e ter complicações para pagar o valor ao banco.

Caso isso aconteça, é fundamental que o cliente tente regularizar a situação junto ao banco para pagar o valor que foi pego emprestado. Os bancos possuem centrais de atendimento próprias para negociar dívidas com clientes e é uma alternativa para quem tem conta corrente negativada por causa do cheque especial. Veja abaixo como negociar débitos em aberto nos principais bancos:

Negociar dívida no Bradesco

Negociar dívida no Itaú

Negociar dívida na Caixa

Negociar dívida no Banco do Brasil (BB)

Negociar dívida no Santander

")

")

")

")